Em resumo, o Balanço Patrimonial é a demonstração contábil destinada a evidenciar, quantitativa e qualitativamente, numa determinada data, a posição patrimonial e financeira da entidade.

OBS.: Para saber mais sobre o Patrimônio (bens, direitos e obrigações), clique aqui.

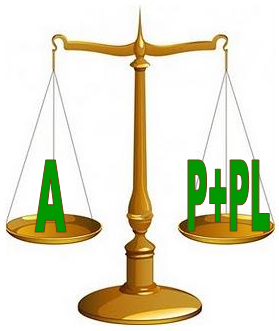

O BP tem na sua constituição duas colunas: a coluna do lado esquerdo é a do Ativo e a coluna do lado direito é a do Passivo (determinado por convenção).

No lado esquerdo são discriminados os bens e direitos, especificando-se qualitativamente cada componente e indicando seu valor monetário (aspecto quantitativo).

No lado direito são discriminadas as obrigações (dívidas) que a empresa possui para com terceiros, por sua natureza e por sua expressão monetária.

Também no lado direito são discriminadas as contas do Patrimônio Líquido, sendo as obrigações para com a empresa. São os recursos que os acionistas, sócios investiram na entidade. Ex.: investimento feito pelos proprietários (dinheiro aplicado), reserva de lucros, etc.

Conceitos importantes:

Curto prazo - todos os bens e direitos realizáveis em moeda ou passíveis de conversão e as obrigações com vencimento até o término do exercício social (ano) seguinte.

OBS.: pode acontecer de a entidade ter o ciclo operacional com duração maior do que o período de 12 meses, dessa forma a classificação como curto ou longo prazo terá por base o prazo desse ciclo.

Longo prazo - todos os bens e direitos realizáveis em moeda ou passíveis de conversão e as obrigações com vencimento após o término do exercício social (ano) seguinte.

Grau de liquidez - é o maior ou menor prazo no qual os Bens e os Direitos podem ser transformados em dinheiro. Ex.: conta Caixa é a de maior liquidez, por já ser dinheiro. Já a conta Veículos é de menor liquidez que a conta Caixa, pois demora mais para se transformar em dinheiro (primeiro precisa-se vender o veículo para depois ter o dinheiro em mãos).

Nível de exigibilidade - é o maior ou menor prazo existente para que as Obrigações sejam pagas. As contas que deverão ser pagas mais rapidamente (curto prazo) têm um maior nível de exigibilidade do que as contas que serão liquidadas (pagas) em um prazo maior (longo prazo).

Realizável - representa tudo o que se pode mudar, converter, transformar em disponibilidade (dinheiro), sendo uma expressão usada no Ativo. Exemplo: uma duplicata de cliente é um direito realizável e em um determinado momento ela se transformará em dinheiro.

| |||||||||||||

terça-feira, 6 de maio de 2014

Balanço Patrimonial

Assinar:

Postar comentários (Atom)

Nenhum comentário:

Postar um comentário