O Razão é um livro fundamental ao processo contábil e exigido pela legislação brasileira para empresas cuja tributação do Imposto de Renda seja com base no Lucro Real. Em virtude de sua eficiência, ele é indispensável em qualquer tipo de empresa.

Por meio do razão é possível controlar separadamente o movimento de todas as contas. O controle individualizado das contas é importante para se conhecer os seus saldos, possibilitando a apuração de resultados e elaboração de demonstrações contábeis, como o balancete de verificação do razão, balanço patrimonial, etc.

Ou seja, é o detalhamento por contas individuais dos lançamentos realizados no diário, sendo usado para resumir e totalizar, por conta ou subconta, estes lançamentos.

Este livro agrega as contas Patrimoniais (contas do BP e da DRE), compostas por ativo, passivo e patrimônio líquido e por receitas, despesas e custos.

|  |

Antigamente, o razão existia apenas em forma de livros, onde se atribuía o título de uma conta para cada página. Desta forma, havia uma página para Caixa, outra para Banco, outra para Estoque, e assim por diante. Com o passar do tempo, as folhas avulsas foram substituindo as páginas do livro, sendo muito comum o uso das fichas razão hoje em dia.

É dispensada a autenticação ou registro do livro pelos órgãos competentes, isto porque o Razão é cópia autentica do que foi escriturado no Livro Diário. Porém, na escrituração, deverão ser obedecidas as regras da legislação comercial e fiscal aplicáveis aos lançamentos em geral.

Deve conter no mínimo as seguintes informações:

Nome da conta

Data do lançamento: dia, mês e ano de ocorrência do fato que alterou o valor do componente patrimonial;

Contrapartida: é a conta que completa o lançamento de outra conta que está sendo escriturada;

Histórico do lançamento: descrição do fato administrativo do evento registrável na escrituração;

Débito e Crédito: indicação do valor que será acrescido e/ou diminuído do saldo da conta;

Saldo: diferença entre o somatório do débito e somatório do crédito; e

D/C: indicação da natureza do saldo - D (devedor) e C (credor).

Nome da conta

Data do lançamento: dia, mês e ano de ocorrência do fato que alterou o valor do componente patrimonial;

Contrapartida: é a conta que completa o lançamento de outra conta que está sendo escriturada;

Histórico do lançamento: descrição do fato administrativo do evento registrável na escrituração;

Débito e Crédito: indicação do valor que será acrescido e/ou diminuído do saldo da conta;

Saldo: diferença entre o somatório do débito e somatório do crédito; e

D/C: indicação da natureza do saldo - D (devedor) e C (credor).

OBS.: Se for usado escrituração mecanizada, além destes ítens, deve conter também o nº da folhacorrespondente no livro diário.

Modelo de Razão

| CONTA: CAIXA |

Data

|

Nº

|

Contrapartida

|

Histórico

|

Débito

|

Crédito

|

Saldo

|

D/C

|

01/01/20x7

|

1

|

Saldo anterior

|

82.000,00

|

D

| |||

12/01/20x7

|

1

|

Veículos

|

Vlr ref. compra de veículo cfe NF Nº

|

40.000,00

|

42.000,00

|

C

| |

20/01/20x7

|

2

|

Estoques

|

Vlr ref. compra de mercadorias cfe NF Nº

|

12.000,00

|

30.000,00

|

C

| |

27/01/20x7

|

2

|

Banco

|

Vlr ref. aumento de caixa cfe Doc. Nº

|

10.000,00

|

40.000,00

|

D

|

Razonetes

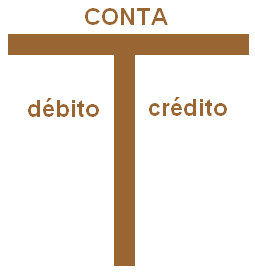

Razão e razonete são a mesma coisa. O razonete deriva do razão, ele é uma versão simplificada, uma forma didática do razão.

O razonete, também denominado gráfico ou conta em T, é bastante utilizado pelos contadores e é por meio dele que são feitos os registros individuais por conta. Ele foi criado para ser um recurso que ajude o entendimento da mecânica dos lançamentos contábeis.

No lado esquerdo do razonete são lançados os débitos (saldos devedores) e no lado direito são lançados os créditos (saldos credores), ficando o nome da conta na parte de cima do T.

Sendo assim, de um lado do razonete registram-se os aumentos e do outro as diminuições. A natureza da conta é que determina que lado deve ser utilizado para aumentos e que lado deve ser utilizado para diminuições.

|  |

Toda conta de Ativo e todo acréscimo de Ativo são lançados no lado esquerdo do razonete (lado do débito). Toda conta de Passivo ou Patrimônio Líquido, bem como os acréscimos, serão lançados no lado direito do razonete (lado do crédito). Toda diminuição de Ativo será lançada no lado direito e toda diminuição de Passivo será lançada no lado esquerdo do razonete.

Em resumo, a importância dos razonetes é principalmente didática, para ajudar a entender como as operações de uma empresa ou organização são processadas pela contabilidade. Na prática, a fonte de dados para a obtenção do balancete (que é a fonte do Balanço Patrimonial e da DRE), é o Livro Diário.

Nenhum comentário:

Postar um comentário